随着全球PCB,面板和半导体行业增产能的东移,中国光刻胶需求也在不断提升。2019年全球光刻胶市场规模超91亿美元,自2010年至今CAGR约5.4%。预计该市场未来3年仍将以年均5%的速度增长,至2022年全球光刻胶市场规模将超过100亿美元。 2011-2018中国光刻胶市场规模(亿元)

数据来源:公开资料整理

2011-2018中国光刻胶产量与本土产量(万吨)

数据来源:公开资料整理

另一方面,全球光刻胶市场规模从2010年55.5亿美元增长至2015年73.6亿美元,复合增长率为5.81%;2016-2022年光刻胶消费量将以年均5%的速度增长,至2022年全球光刻胶市场规模可超过100亿美元,前景广阔。

尽管中国光刻胶市场持续以高于全球市场的速度成长,但中国本土的光刻胶产量与需求量之间尚有相当大的缺口。中国光刻胶企业有着较大的本土替代空间。在PCB光刻胶领域:由于中国PCB市场表现优于全球水平,国内PCB光刻胶市场规模有望稳定增长。

长期以来,中国PCB产值增速持续领跑全球。2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。2015-2020年中国PCB产值年复合增长率为3.5%高于全球增速。受益于中国PCB产业景气度持续,中国PCB光刻胶市场有望持续稳定增长。

在面板光刻胶领域:随着全球面板产能陆续向中国大陆转移,国内LCD光刻胶需求快速增长。2022年大陆TFT阵列正性光刻胶需求量将达到1.8万吨,彩色光刻胶需求量为1.9万吨,黑色光刻胶需求量为4100吨,面板类光刻胶总需求预计高达15.6亿美金。

在半导体光刻胶领域:全球半导体光刻胶市场规模近年以来呈现快速增长趋势;2016年全球半导体用光刻胶及配套材料市场分别达到14.5亿美元和19.1亿美元,分别较2015年同比增长9.0%和8.0%。随着12寸先进技术节点生产线的兴建和多次曝光工艺的大量应用,193nm及其它先进光刻胶的需求量将快速增加。

2010-2018全球半导体光刻胶市场规模(亿美元)

数据来源:公开资料整理

2014-2020全球半导体光刻胶需求结构(亿美元)

数据来源:公开资料整理

ArF/ArF浸没光刻胶市场格局

数据来源:公开资料整理

KrF光刻胶市场格局

数据来源:公开资料整理

g/Iline光刻胶市场格局

数据来源:公开资料整理

中国市场方面,2016年我国半导体制造用光刻胶市场规模为19.55亿元,其配套材料市场规模为20.24亿元。预计2017和2018年光刻胶市场规模将分别达到19.76亿元和23.15亿元,其配套材料市场规模将分别达到22.64亿元和29.36亿元。在28nm生产线产能尚未得到释放之前,ArF光刻胶仍将是市场主流。

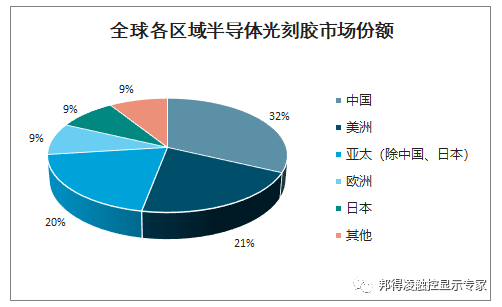

全球各区域半导体光刻胶市场份额

数据来源:公开资料整理

2020年至2022年是中国大陆晶圆厂投产高峰期,以12寸等效产能计算,2019年中国的大陆产能为105万片/月,预计至2022年大陆晶圆厂产能增至201万片/月。据国内晶圆厂的建设速度和规划,预计2022年国内半导体光刻胶市场是2019年的两倍,半导体光刻胶市场迎来高速发展期。

根据全球领先的媒体情报公司Cision数据,2019年中国光刻胶市场规模约88亿人民币,预计该市场未来3年仍将以年均15%的速度增长,至2022年中国光刻胶市场规模将超过117亿人民币。

邦得凌,深耕光刻胶领域10年深圳市邦得凌触控显示技术有限公司成立于2018年11月,是一家自主研发并生产负型光刻胶(也称为负型光阻剂)的高科技企业。创始团队不仅具备卓越的光刻胶配方和树脂原材料的设计开发能力,而且掌握底层元器件的加工制造技术,具有实现先进材料和先进制造一体化的双重创新基因。

公司充分吸收日本特种感光高分子功能材料技术及本土纳米材料复合技术,多年来不断深耕于高分子黄光树脂合成及其各类负型光刻胶配方、纳米材料与光阻剂复合技术,在该领域具备国内前沿的研发水平,拥有多项发明专利。公司不仅可为光刻器件用户提供优质的光刻胶,还是国内唯一拥有负型光刻胶用黄光树脂量产化技术的高分子材料设计与开发团队。此外,公司还有精细化学合成能力,已经成功开发出140余种中间体用于OLED和有机太阳能用有机半导体材料。公司将以推出一款世界级新电容材料--纳米银线光阻剂开始,及其工控级可靠性导电膜,以满足显示触控领域新的发展需求。